Resmi Gazete'de yayımlanan d?zenlemeye g?re, bankalar fonlama riski nedeniyle likidite seviyelerinde bozulma olmaması i?in net istikrarlı fonlama oranı hesaplamasına başlayacak. Buna g?re;

-Kural, 1 Ocak 2024 tarihinden itibaren ge?erlidir.

-Oranın hesaplanmasına ilişkin usul ve esasları belirlemede T?rkiye'nin bankacılık g?zlemcisi BDDK yetkilidir.

-3 aylık konsolide ve konsolide olmayan net istikrarlı fonlama oranlarının basit ortalaması %100'?n altına d?şmeyecek.

?zellikle 2008 finansal krizinden sonra bankaların likidite tamponları ?ok daha fazla ?nem kazandı. Bu ?er?evede de, d?n Resmi Gazete’de a?ıklanan NSFR (Net Stable Funding Ratio, Net İstikrarlı Fonlama Oranı) hesaplamasına benzer şekilde bizde ve global bankacılık sisteminde de LCR (Liquidity Coverage Ratio, Likidite Karşılama Oranı) bankaların yeteri kadar likiditesinin olduğunu g?stermesi a?ısından takip ediliyordu.

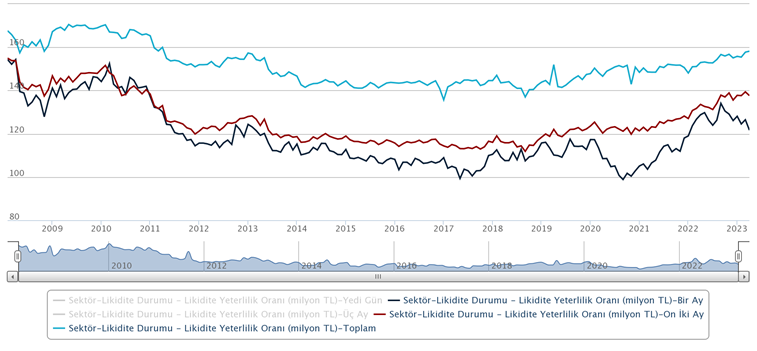

Bankacılık Sekt?r? Likidite Yeterlilik Oranları… Kaynak: BDDK, Dinamik Yatırım

LCR, bankanın y?ksek kaliteli varlık stokunun 30 takvim g?n? stres senaryosu ?zerinden tahmini toplam net nakit ?ıkışlarına b?l?nmesiyle elde edilen y?zdedir. NSFR, istikrarlı fonlama ile finanse edilen uzun vadeli varlıkların oranını sunar ve Kullanılabilir İstikrarlı Fonlama (ASF) miktarının bir yıllık ufukta Gerekli İstikrarlı Fonlama (RSF) miktarına b?l?nmesiyle hesaplanır. Bu oranların %100 ?zerinde olması istenir. Farkları ise, LCR 1 aylık likiditenin yeterli olup olmadığını, NSFR 1 yıllık likiditenin yeterli olup olmadığını ?l?er.

LCR şu anda t?m bankacılık sekt?r?n?n geneli i?in %150 ?zerindedir. Bankalar a?ısından ek y?k?ml?l?k getirecek bir d?zenleme değildir. Likidite tamponlarının daha g?venli takip edilmesi i?in olumlu değerlendirilmelidir.

Kaynak Dinamik Yatırım-Enver Erkan

Hibya Haber Ajansı